案件概要

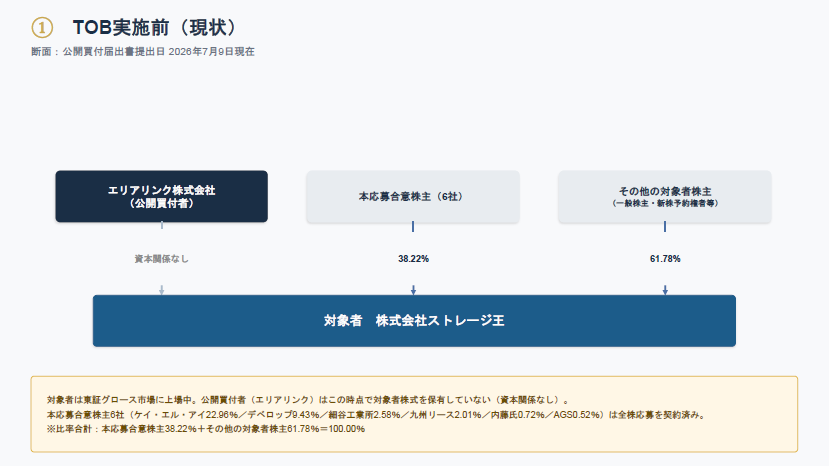

2026年7月9日、東証スタンダード市場上場のエリアリンク株式会社が、東証グロース市場上場の株式会社ストレージ王に対して公開買付けを開始した。買付価格は普通株式1株1,340円、所要資金は約26.6億円(買付代金ベース約26.0億円)。対象会社取締役会は取締役5名全員一致で賛同を表明し、株主・新株予約権者に応募を推奨。対象会社経営陣は買収者に出資せず、本取引はMBOに該当しない同業上場会社による戦略的買収である。

公開買付者のエリアリンクは1995年4月設立で、レンタル収納「ハローストレージ」を中核とするストレージ事業等を営む。全国47都道府県で2,966拠点・129,143室を展開し、他社物件を一括受託する「パートナー制度」も拡大。2029年までに運営管理20万室を目標に、新規出店・パートナー制度・M&Aで規模拡大を進めており、買収資金は全額自己資金で賄う。

対象会社のストレージ王は2008年5月設立、2022年4月に東証グロース市場へ上場。セルフストレージ方式のトランクルームの企画・開発・運営・管理を手掛け、1都3県を中心に約13,000室を運営管理する。安定的な利用料収入によるストック収益と、開発物件売却によるフロー収益の2本柱で事業を展開している。

なぜTOBをかけるのか。目的は対象者株式・新株予約権の全部取得による完全子会社化である。エリアリンクは、対象会社が傘下に加わることで自社の顧客データ・集客力・運営ノウハウとグループのスケールメリットを活用できると判断。①教育メソッドを活かした人材育成・効率経営、②重複部門の効率化、③上場維持コスト削減の3シナジーを見込む。

なぜ完全子会社化・非公開化が必要なのか。シナジー最大化には機動的な意思決定と強固な協力体制が不可欠であり、上場維持のままでは独立経営が求められ、買収者も投資リターンを100%享受できず、経営資源の完全共有が困難で競合関係も残る。両社の利害を一致させる完全親子会社化が最適と判断された。

対象会社がTOBに賛同する理由は外部環境の厳しさにある。トランクルーム業界は建築費高騰や輸送費上昇でコスト増が続く一方、参入障壁が低く差別化が難しく価格転嫁も容易でないため利益率低下が懸念される。加えて2030年3月から東証グロース市場の時価総額基準が100億円に引き上げられるが、対象会社の時価総額は概ね25億円を下回って推移し、上場維持基準への対応が課題。単独での成長加速に限界があるなか、業界最大手エリアリンクの経営資源活用が最適と結論づけた。

買付価格1,340円は公表前営業日終値942円に対し42.25%のプレミアム。初回提案1,255円から計8回の交渉を経て合意し、当初比85円(約6.8%)引き上げられた。プルータスのDCF法レンジ(1,091〜1,724円)内で、市場株価法上限(973円)・上場来高値(1,275円)を上回る。買い手・売り手ともフェアネス・オピニオンは取得せず、資金は全額自己資金で賄われる。

対象会社は社外役員4名の独立した特別委員会を設置し、計11回の審議を経て「賛同・応募推奨が相当」と全員一致で答申。買付予定数の下限は1,291,700株(66.67%)でマジョリティ・オブ・マイノリティ(50.00%相当)を上回り、上限は非公開化目的のため設定なし。公開買付期間は8月21日まで(30営業日)、決済開始は8月28日。本応募合意株主6社(計38.22%)が全株応募を契約済み。成立後は株式等売渡請求又は株式併合によるスクイーズアウトを経て上場廃止となる見込み。

情報一覧

1. 当事者・アドバイザー

| 公開買付者 | エリアリンク株式会社(東証スタンダード市場・E04011/同業の上場会社による戦略的買収) |

| 対象会社 | 株式会社ストレージ王(東証グロース市場・E37595) |

| 買い手 FA/第三者算定機関 | 岡三証券株式会社 |

| 売り手 FA/第三者算定機関 | 株式会社プルータス・コンサルティング |

| 買い手リーガル | LBX法律事務所 |

| 買い手 財務DD | ykrアカウンティングアドバイザリー合同会社 |

| 売り手リーガル | シティユーワ法律事務所 |

| 公開買付代理人 | 岡三証券株式会社 |

2. 買付条件

| 買付価格(普通株式1株) | 1,340円 |

| 買付価格(第1回新株予約権1個) | 550,000円 |

| 買付価格(第2回新株予約権1個) | 350,000円 |

| 買付代金(概算) | 約25.96億円(買付予定数1,937,500株×1,340円ベース) |

| プレミアム(前営業日終値比) | 42.25%(終値942円、2026年7月7日) |

| プレミアム(1ヶ月平均比) | 42.40%(平均941円) |

| プレミアム(3ヶ月平均比) | 40.61%(平均953円) |

| プレミアム(6ヶ月平均比) | 37.72%(平均973円) |

| 公開買付期間 | 2026年7月9日〜8月21日(30営業日) |

| 決済開始日 | 2026年8月28日(金) |

3. 株式情報

| 発行済株式総数 | 1,854,000株(2026年4月30日現在) |

| 本新株予約権 | 167個(目的株式数83,500株。第1回82個/41,000株・第2回85個/42,500株) |

| 本基準株式数 | 1,937,500株(発行済+潜在株式) |

| 買付対象株式数 | 1,937,500株(普通株式・本新株予約権の全部) |

| 買付予定数(下限) | 1,291,700株(所有割合66.67%) |

| 買付予定数(上限) | 設定なし(完全子会社化目的のため) |

| MoM条件 | 実質的に確保(下限66.67%>MoM相当50.00%/968,751株) |

4. 資金調達

| 調達方法 | 全額自己資金(金融機関等からの借入なし) |

| 買付代金 | 約25.96億円(2,596,250,000円) |

| 買付手数料 | 約0.44億円(44,000,000円) |

| その他費用 | 約0.15億円(15,000,000円) |

| 所要資金合計 | 約26.55億円(2,655,250,000円) |

| 充当可能資金(届出前) | 普通預金 約29.62億円(2,961,584千円) |

5. その他

| 株価算定レンジ(市場株価法) | 941円〜973円(プルータス・岡三証券とも同一) |

| 株価算定レンジ(DCF法) | プルータス 1,091円〜1,724円/岡三証券 945円〜1,895円 |

| 株価算定レンジ(類似会社比較法) | 248円〜829円(岡三証券のみ採用) |

| フェアネスオピニオン | なし(買い手・売り手とも取得せず) |

| 対象会社取締役会意見 | 賛同・応募推奨(取締役5名全員一致、監査役3名異議なし) |

| 独禁法許認可 | 該当事項なし(許可等の記載なし) |

| TOB後の予定 | 本スクイーズアウト手続(株式等売渡請求 又は 株式併合)→上場廃止(臨時株主総会 2026年11月中旬目途) |

6. 取引スキーム類型

| 類型 | 同業上場会社による完全子会社化(戦略的買収/テイクプライベート) |

| MBO該当 | 非該当(対象会社経営陣による公開買付者への出資予定なし) |

7. 対象会社情報

| 事業内容 | セルフストレージ方式トランクルームの企画・開発・運営・管理(①トランクルーム運営管理事業〔ストック収益〕②トランクルーム開発分譲事業〔フロー収益〕③その他不動産取引事業) |

| 運営規模 | 1都3県を中心に約13,000室を運営管理 |

| 直近売上高 | 3,999百万円(2026年1月期・通期・非連結/前期比6.2%減) |

| 直近営業利益 | 191百万円(2026年1月期・通期・非連結/前期比11.3%増) |

| 直近経常利益 | 172百万円(2026年1月期・通期・非連結/前期比1.2%増) |

| 直近当期純利益 | 117百万円(2026年1月期・通期・非連結/前期比55.3%増) |

| 直近純資産 | 1,239百万円(総資産4,707百万円・自己資本比率26.3%、2026年1月31日現在) |

| PER(買付価格ベース) | 約21.2倍(1,340円÷1株当たり当期純利益63.33円) |

資本関係推移

コメント