案件概要

2026年6月22日、丸の内キャピタルを実質的な買い手とするテラ株式会社が、東証スタンダード市場・札幌証券取引所本則市場上場のサツドラホールディングス株式会社に対して公開買付けを開始した。買付価格は1株1,220円、買収総額(買付代金ベース)は約107.4億円。対象会社取締役会は、代表取締役社長CEO富山浩樹氏を除く取締役9名全員一致で賛同意見を表明し、株主への応募を推奨している。本取引はいわゆるマネジメント・バイアウト(MBO)に該当する。

公開買付者のテラは2026年4月16日設立の買収目的会社で、親会社ルナ株式会社を通じ丸の内キャピタルファンド(丸の内キャピタル第三号投資事業有限責任組合等)が実質支配する。運営元の丸の内キャピタルは三菱商事株式会社の完全子会社ながら独立したファンド運営を行い、三菱商事グループの信用力・ネットワークを活かした経営支援を強みとし、タカラトミーや成城石井等への投資実績を持つ。

対象会社のサツドラホールディングスは1972年12月、札幌市でサッポロドラッグストアーとして創業。北海道を地盤にドラッグストア・調剤薬局を展開するリテール事業を中核に、共通ポイント「EZOCA」を軸とする地域マーケティング事業等を営み、連結子会社7社を含むグループ8社を擁する。

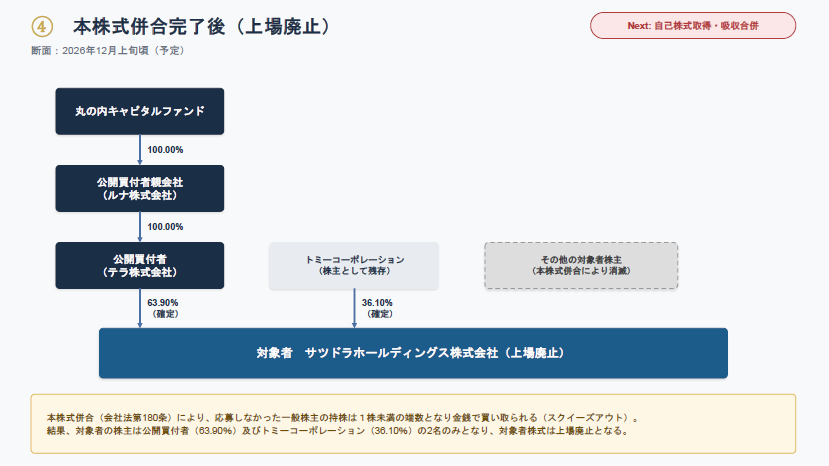

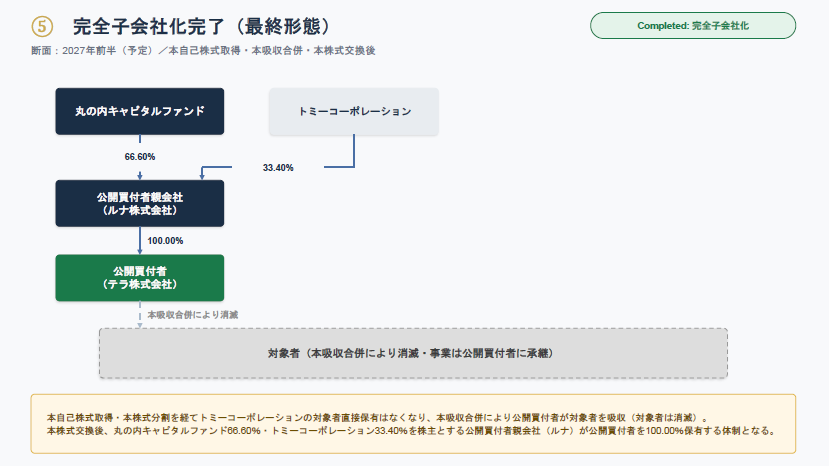

なぜTOBをかけるのか。目的は対象者株式の非公開化・完全子会社化である(トミーコーポレーション所有株式・自己株式を除く全株取得)。筆頭株主で富山氏の資産管理会社であるトミーコーポレーション(所有割合36.10%)は本公開買付けに応募せず、後の株式交換等を経て公開買付者親会社の議決権33.40%を保有し、富山氏が経営に関与し続ける。丸の内キャピタルは、既存事業の収益力強化、新規領域投資、業務提携拡大の3施策による企業価値向上を想定している。

なぜ完全子会社化・非公開化が必要なのか。上記施策は基幹システム刷新等の大型投資を伴い、実行初期に先行費用が発生し短期的な業績悪化・株価下落を招くリスクがある。上場を維持したまま実行すれば株主が不利益を被る可能性があるため、株式市場の短期評価から距離を置き機動的な意思決定を可能とする非公開化が不可欠と判断された。

対象会社がTOBに賛同する理由も、外部環境の厳しさに尽きる。ドラッグストア業界はM&Aによる再編・大型化が進み、上位企業との仕入交渉力・人材獲得力の格差が拡大している。加えて地盤の北海道は全国を上回るペースで人口減少が進行し、商圏縮小と人手不足が構造的リスクとなっている。物価上昇・人件費増加による収益性悪化も重なり、単独では改革の実行力に限界があると判断し、丸の内キャピタル・三菱商事グループの経営資源活用が最適との結論に至った。

買付価格1,220円は前日終値837円に対し45.76%のプレミアム。初回提案1,000円から9回の交渉を経て最終合意し、当初比22.0%引き上げられた。DCF法算定レンジ(1,070円〜1,450円)内で、市場株価法上限(848円)を上回る水準。資金調達はあおぞら銀行からの借入77.0億円と、公開買付者親会社からの出資33.0億円で賄われる。

対象会社は社外取締役3名の独立した特別委員会を設置し、計11回の審議を経て「賛同・応募推奨が相当」と全員一致で答申した。独占禁止法の事前審査は完了済み(2026年6月3日)。公開買付期間は2026年8月3日まで(30営業日)。成立後は株式併合によるスクイーズアウトを経て上場廃止となり、自己株式取得・吸収合併・株式交換を順次実施し、丸の内キャピタルファンドとトミーコーポレーションを株主とする完全子会社化が完了する見込み。

情報一覧

1. 当事者・アドバイザー

| 公開買付者 | テラ株式会社(実質的な買い手:株式会社丸の内キャピタル/丸の内キャピタル第三号投資事業有限責任組合等) |

| 対象会社 | サツドラホールディングス株式会社(東証スタンダード市場・札幌証券取引所本則市場) |

| 買い手 FA/第三者算定機関 | 取得なし(公開買付者は第三者算定機関からの株式価値算定書を取得せず、対象者との協議・交渉により価格を決定) |

| 売り手 FA/第三者算定機関 | 株式会社プルータス・コンサルティング |

| 買い手リーガル | 本届出書に記載なし |

| 売り手リーガル | アンダーソン・毛利・友常法律事務所外国法共同事業 |

| 公開買付代理人 | 大和証券株式会社 |

2. 買付条件

| 買付価格(1株) | 1,220円 |

| 買収総額(概算) | 約107.4億円(買付代金ベース:買付予定数8,805,475株×1,220円) |

| プレミアム(前日終値比) | 45.76%(終値 837円、2026年6月18日) |

| プレミアム(1ヶ月平均比) | 47.34%(平均 828円) |

| プレミアム(3ヶ月平均比) | 43.87%(平均 848円) |

| プレミアム(6ヶ月平均比) | 43.87%(平均 848円) |

| 公開買付期間 | 2026年6月22日〜8月3日(30営業日) |

| 決済開始日 | 2026年8月10日(月) |

3. 株式情報

| 発行済株式総数 | 14,236,564株(2026年5月15日現在) |

| 買付対象株式数 | 8,805,475株(本不応募株式・自己株式控除後) |

| 買付予定数(下限) | 4,165,800株(所有割合 30.23%) |

| 買付予定数(上限) | 設定なし(非公開化目的のため) |

| MoM条件 | 設定なし(成立不安定化による一般株主利益への悪影響を回避するため) |

4. 資金調達

| エクイティ出資 | 33.0億円上限(公開買付者親会社ルナ株式会社を通じ、丸の内キャピタル第三号投資事業有限責任組合等より) |

| 借入合計 | 77.0億円(あおぞら銀行タームローンA・B、借入期間7年) |

| 借入内訳 | タームローンA 40.0億円(分割弁済)/タームローンB 37.0億円(期限一括弁済)、担保:公開買付者株式等 |

5. その他

| 株価算定レンジ(市場株価法) | 828円〜848円(プルータス・コンサルティング) |

| 株価算定レンジ(DCF法) | 1,070円〜1,450円(プルータス・コンサルティング) |

| フェアネスオピニオン | あり(プルータス・コンサルティングより取得、財務的見地から公正) |

| 対象会社取締役会意見 | 賛同・応募推奨(富山氏を除く取締役9名全員一致) |

| 独禁法許認可 | 取得済(2026年6月3日、排除措置命令を行わない旨の通知・禁止期間短縮) |

| TOB後の予定 | 本株式併合→上場廃止→本自己株式取得→本吸収合併→本株式交換(日程未定部分あり) |

6. 取引スキーム類型

| 類型 | マネジメント・バイアウト(MBO)による完全子会社化(テイクプライベート) |

| MBO該当 | 該当(代表取締役社長CEO富山浩樹氏がトミーコーポレーションを通じ本取引後も間接出資・経営関与を継続) |

7. 対象会社情報

| 事業内容 | ①リテール事業:ドラッグストア・調剤薬局、インバウンド店舗 ②マーケティング事業:北海道共通ポイント「EZOCA」・決済サービス ③アセット事業:不動産 ④その他事業:POSアプリケーション、CVC |

| 直近売上高 | 1,005.7億円(2026年5月期・連結) |

| 直近経常利益 | 13.5億円(2026年5月期・連結) |

| 直近当期純利益 | 4.3億円(2026年5月期・連結、親会社株主に帰属する当期純利益) |

| 直近純資産 | 102.2億円(2026年5月15日現在) |

| PER(買付価格ベース) | 約38.7倍(1,220円 ÷ 1株当期純利益 31.55円) |

| PBR(買付価格ベース) | 約1.65倍(1,220円 ÷ 1株純資産 741.55円) |

| 上場経緯 | 1972年12月創業(サッポロドラッグストアー)→1983年4月設立→2004年12月JASDAQ証券取引所上場→2010年11月札証本則市場重複上場→2014年7月東証一部指定→2016年8月純粋持株会社サツドラHD設立・東証一部上場→2022年4月東証プライム市場移行→2023年10月東証スタンダード市場へ変更(現在は東証スタンダード・札証本則の両市場に上場) |

資本関係推移

コメント